Entrevista a S&P Dow Jones Índices LATAM sobre el nuevo índice de la Bolsa de México

S&P Dow Jones Índices, el mayor proveedor global de índices, en conjunto con la Bolsa Mexicana de Valores (BMV), la segunda mayor bolsa de valores en América Latina, anunciaron el debut del S&P/BMV Total México ESG Index. Se trata del último miembro en la creciente familia de índices ESG globales de S&P DJI, que reemplaza el índice ASG anterior de la Bolsa de México. En una entrevista con ComunicarSe, Manuel A. González, Director LATAM en S&P Dow Jones Índices, describió las características del nuevo índice.

¿Cuáles son las diferencias del nuevo Índice S&P/BMV Total México ESG Index, frente al anterior índice ASG de la Bolsa?

“En primer lugar, anterior índice, el S&P/BMV Sustentable, se dejó de calcular desde abril de este año. Con respecto al nuevo índice, son varias las diferencias. La primera y más importante diferencia es el proveedor de los scores o puntajes. En el nuevo índice, los scores son generados por el equipo de SAM, mientras que en el anterior eran generados por la Universidad Anáhuac. Otra diferencia es que en este índice estamos incluyendo Fibras o Real Estate Investment Trusts.

Asimismo, los componentes del S&P/BMV Total Mexica ESG Index ya no estarán más limitados a 30 componentes como en el anterior índice, sino que podrán variar en el tiempo ya que la metodología no establece que deba haber un número determinado de empresas para ser parte del índice.

Finalmente, cambia el criterio de eliminación de las empresas. Por un lado, se eliminarán aquellas empresas que sean clasificadas como “Non-Compliance” por el Pacto Global de las Naciones Unidas (UNGC) por el incumplimiento de su criterio de divulgación de sus principios en Derechos Humanos, Derechos Laborales, Corrupción y Medio Ambiente.

Por otro lado, se eliminarán compañías involucradas en negocios de armas controversiales y/o tabaco”.

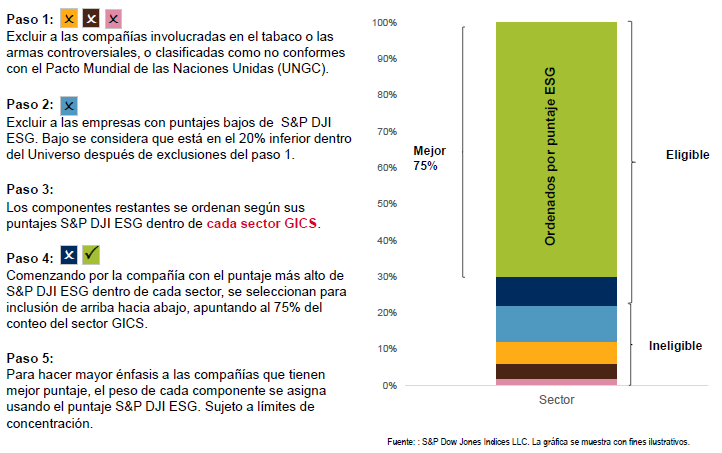

¿Cómo se realizará la selección de las empresas?

“Las compañías elegibles se ordenan de manera descendente de acuerdo a su puntuación basados en los scores de SAM que mencioné antes. Las acciones restantes se ordenan de manera descendente por su puntuación por del sector de acuerdo a la clasificación realizada por el estándar Global Industry Classification Standard (GICS®). El 75% de las posiciones más altas dentro de cada sector son elegidas para conformar el índice.

Por otra parte, los componentes son ponderados en función de su puntuación S&P DJI ESG Score, sujetos a: el Top 5 no puede exceder el 60%; y el peso mínimo entre el 25% o cuatro veces su ponderación por liquidez. Este aspecto es importante porque también buscamos que el índice sea replicable.

Finalmente, la recomposición del índice es anual, efectiva al cierre del tercer viernes de junio. Los ajustes en ponderaciones son trimestrales: marzo, septiembre y diciembre.

Lo anterior se puede graficar de la siguiente manera:

¿Qué criterios se utilizarán para eliminar una empresa del índice?

“Una empresa puede salir del índice por varias razones. Recordemos que la metodología que utiliza SAM en sus cuestionarios tiene actualizaciones anuales, por lo que las contingencias de las empresas afectan su puntaje. Las controversias serán un tema clave para la expulsión. También puede ser porque la empresa no quedó en el universo base. Recordemos que las empresas invitadas a participar en la evaluación de SAM son aquellas que pertenecen al S&P/BMV Mexico Total Index que pide requisitos de tamaño y liquidez.

¿Considera que realizar un análisis de controversias es clave para una región como América Latina?

“Definitivamente es importante incluir el análisis de controversias, y no sólo porque sean empresas de América Latina, sino para cualquier región. El equipo de SAM, que ahora es parte de S&P Global, utiliza una metodología llamada Media Stockholder Analysis (MSA) mediante la cual está monitoreando los eventos controversiales de las empresas. Dependiendo de la gravedad de los eventos, podría implicar la salida de un componente del índice antes del rebalanceo o, podría ocasionar un análisis más profundo en la siguiente evaluación del tema controversial”.

¿Cómo evalúa el progreso de América Latina en incorporar criterios ASG en las inversiones?

“Pienso que vamos en el camino correcto. Cada vez veo más empresas ocupadas de estos temas. Los reguladores también están jugando un rol más activo y los inversionistas institucionales están empezando a incluir criterios de ASG en sus decisiones de inversión. Sin embargo, estamos atrasados respecto de lo que estamos viendo, por ejemplo, en Europa”.

¿Cómo impactará la crisis sanitaria a las finanzas sostenibles?

“Pienso que la pandemia está poniendo a prueba los temas ASG y veo con alegría que están sobresaliendo en esta desafortunada situación que estamos viviendo. Miro los números y son realmente positivos, en especial los lujos de capital hacia las estrategias ASG. Según un reporte de Credit Suisse, US$46 billones han entrado a temas ASG en el mundo, sólo en el primer trimestre del 2020. Otros dato, según ETFGI los activos invertidos en ASG a través de ETFs y ETPs alcanzó un nuevo record de US$82 billones al cierre de mayo del 2020.

Pienso que la situación actual está invitando a las empresas a repensar sus estrategias ASG y darles un valor más estratégico. Y del lado de los inversionistas, están mirando que las empresas que siguen una estrategia ASG generan mejores resultados. Espero que pronto salgamos pronto de esta pandemia y entonces sí, tendremos un panorama más claro para evaluar las estrategias pero al momento avanza muy bien”.

Añadir nuevo comentario