Las empresas del IBEX 35, menos avanzadas que las compañías del FTSE en materia de reporting integrado

Un nuevo estudio de PwC sobre el informe integrado en las principales compañías cotizadas indica que a las empresas del IBEX 35 todavía les queda un largo camino por recorrer en la materia en comparación con las compañías del FTSE. Esta nueva generación de informe se adapta, a través de una estructura lógica, a la organización, da respuesta a las necesidades informativas de los distintos grupos de interés y muestra de manera clara y concisa la capacidad para crear y mantener el valor en el corto, medio y largo plazo.

El estudio "El reporting integrado en las empresas del IBEX 35", elaborado por PwC, analiza las prácticas de información de las empresas IBEX 35, en materias tan importantes como la estrategia a futuro de la compañía o la gestión de riesgos, y las compara con las de los índices FTSE 350 y FTSE 100.

La información financiera, que actualmente presentan las compañías, está aislada y centrada en datos históricos. Por tanto, no logra transmitir una imagen completa de los riesgos y oportunidades a los que se enfrenta la empresa. El reporting integrado se centra en el futuro, sin olvidar el pasado, y cubre la estrategia corporativa, los resultados operativos y financieros, y aspectos de índole económica, ambiental, social y de gobierno.

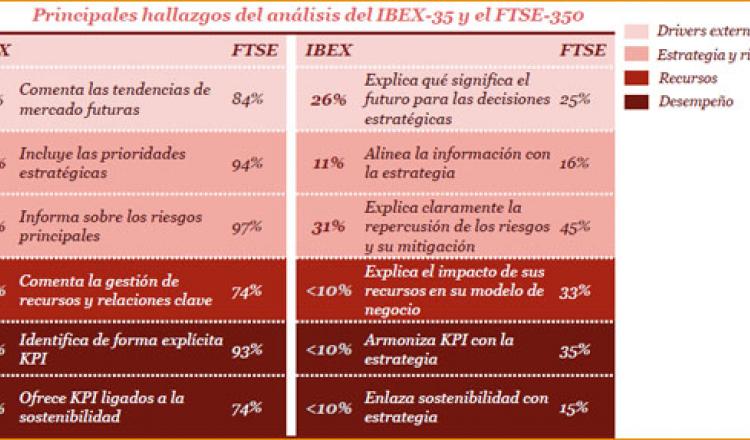

Comparativa IBEX vs FTSE

En términos generales, el estudio muestra que las empresas españolas muestran un nivel de avance inferior en materia de reporting integrado, en comparación con las del FTSE 350 y FTSE100. El informe presenta doce indicadores sobre el reporting integrado que se dividen en cuatro categorías distintas: drivers externos, estrategia y riesgos, recursos y desempeño. Las compañías del IBEX solamente se sitúan por delante de las del FTSE en dos de los doce indicadores.

Por lo que se refiere a los drivers externos, el estudio señala que el 71% de las entidades españolas comenta las tendencias de mercado para el futuro, frente al 84% de las del FTSE. Sin embargo, tanto las españolas como las británicas (el 25% de ambos casos) tienen una asignatura pendiente a la hora de explicar cómo las perspectivas futuras pueden afectar a su negocio.

En el apartado de estrategia y riesgos, el 89% de las empresas del IBEX 35 recoge una descripción de sus prioridades estratégicas frente al 94% de las empresas del FTSE. La efectividad en la información se reduce cuando se trata de conectar la información reportada con la estrategia de la entidad. En relación con la identificación de los principales riesgos que afectan a la empresa y los mecanismos de gestión establecidos, la gran mayoría de entidades analizadas del IBEX y del FTSE informa sobre sus principales riesgos, con un el 83% y un 97% respectivamente. No obstante, estos porcentajes se reducen cuando se detalla y precisa la explicación de sus impactos en el negocio y los mecanismos de mitigación establecidos, especialmente importantes para transmitir confianza en el actual entorno de crisis.

En la categoría de recursos, se encuentra uno de los pocos indicadores en el que las empresas españolas se sitúan por delante de las del FTSE. Casi el 90% de las españolas incluye en su información la gestión de sus recursos, un porcentaje muy superior al 74% de las empresas británicas. Sin embargo, el 33% de estas últimas explican el impacto de sus recursos en su modelo de negocio, frente a menos de un 10% de las del IBEX. Esta diferencia se explica porque el nuevo código de gobierno corporativo de Reino Unido establece, como requisito, un mayor nivel de reporting en relación con los modelos de negocio.

Para completar el reporting integrado, se deberá incluir los indicadores de desempeño de la actividad empresarial. El 63% de las empresas nacionales identifica de forma explícita indicadores clave de desempeño (KPI), pero menos de un 10% los armoniza con la estrategia. Crece el porcentaje de compañías que incluye KPIs ligados a la sostenibilidad -97% en España (uno de los países con mayor desarrollo en esta área), con un elevado nivel de memorias tipo GRI-, aunque también aquí, el porcentaje que los enlaza con la estrategia baja considerablemente.

Para Javier Lapastora, socio responsable de auditoría de PwC, “la información financiera actual mira al pasado y se pone a disposición de los grupos de interés de manera desfasada, en tiempo y forma. El contexto económico actual nos exige un cambio profundo en el modelo de información empresarial del futuro y ninguna compañía debe ser ajena a este cambio si quiere superar las expectativas de sus grupos de interés. Las empresas españolas están dando pasos importantes, intentando integrar información económica social y medioambiental en un contexto que conecte los riesgos, la estrategia, el modelo de negocio y los indicadores de desempeño, aunque todavía nos queda mucho camino por recorrer. Ahora es el momento de liderar un cambio innovador en el modelo actual de información financiera y no-financiera de las compañías”.